オンライン決済とは?決済手段ごとのメリットやデメリット、特徴などを解説

近年、ネットショッピングが急速に増加したことに伴い、オンライン決済がますます重要な役割を果たしています。

近年、ネットショッピングが急速に増加したことに伴い、オンライン決済がますます重要な役割を果たしています。

クレジットカードや電子マネーなど、さまざまな決済システムが登場し、個人や企業がより便利かつ安全な決済方法を選択できるようになりました。そこで今回は、オンライン決済の基本やメリット、種類などについて解説します。

クレジットカードや電子マネーなど、さまざまな決済システムが登場し、個人や企業がより便利かつ安全な決済方法を選択できるようになりました。そこで今回は、オンライン決済の基本やメリット、種類などについて解説します。

オンライン決済とは?

オンライン決済とはインターネットを介して料金を支払ったり、逆に受け取る仕組みのことです。

オンライン決済が注目される背景としては、インターネットショッピングの普及にあります。従来のリアル店舗では、主に現金を使用して支払いをおこないますが、インターネットで買い物をする際には、直接現金を支払うことができません。そのため、インターネット専用の支払い方法が求められてきたのです。

現在では、クレジットカードやデビットカード、電子マネーなどがオンライン決済の手段として利用することができます。今後も、利用できる決済手段は増えていくと予想されます。

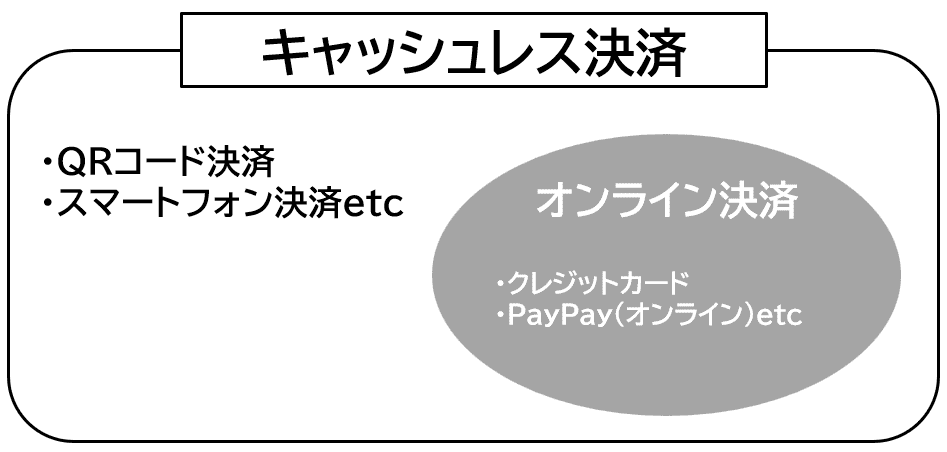

キャッシュレス決済との違い

キャッシュレス決済という言葉を聞いたことがありますか?オンライン決済と似た概念で、混同しやすいのでここで解説します。

まず、オンライン決済はインターネットを介した決済のみを指します。具体的な決済手段としては、クレジットカード、デビットカード、電子マネーなどがあります。オンライン決済を使用する場面は、主にECサイトで商品を購入するときやアプリ内課金、交通機関や宿泊施設などのオンライン予約をとる場面などです。

一方、キャッシュレス決済は、現金を使用しない決済方法のことです。例えば、クレジットカードやスマートフォン決済、QRコード決済などは、直接、現金を使用していないためキャッシュレス決済に該当します。キャッシュレス決済を利用する場面は主に、リアル店舗や個人間取引、ECサイトなどが挙げられます。

以上のとおり、キャッシュレス決済は、現金を使用しない決済方法全般を指すため、オンライン決済よりもさらに広い概念ということです。

オンライン決済を導入するメリット

新たに決済手数料が発生するなど、オンライン決済にはマイナス面があります。

しかし、このマイナス面を考えても、オンライン決済を導入することでさまざまなメリットが生じます。そこでここでは、オンライン決済を導入するメリットについて解説します。

いつでも販売が可能

オンライン決済を導入することで、ユーザーは自宅や外出先など、インターネットに接続できる環境があれば、いつでも簡単に商品やサービスの購入が可能です。店舗にとっては、販売機会を増加させることができ、売上を伸ばすことにつながります。

海外の顧客をターゲットにできる

海外の顧客をターゲットにできる点も、オンライン決済の強みです。決済手段としてクレジットカードなどを用意すれば、海外在住のユーザーから支払いを受け取ることができます。今後、越境ECを考えている運営者はオンライン決済導入のメリットは非常に大きいといえます。

サブスクリプションを導入しやすい

オンライン決済では、一定期間ごとに決済処理がおこなわれるサブスクリプションを利用できます。1ヶ月ごとや1年ごとなど、決まった期日でユーザーに対して請求や決済をおこなえます。通常、これらの処理は一度設定すれば自動的におこなえます。そのため、運営者がその都度、決済手続きをする必要もありません。

購入履歴の分析ができる

顧客情報や購入履歴などのデータを蓄積できるのは、オンライン決済の強みです。顧客情報の蓄積・分析が容易になることで、売上拡大の機会をみつけることができるからです。また、購入履歴を残すことで、顧客からの決済に関する問い合わせがあっても、スムーズに対応できます。

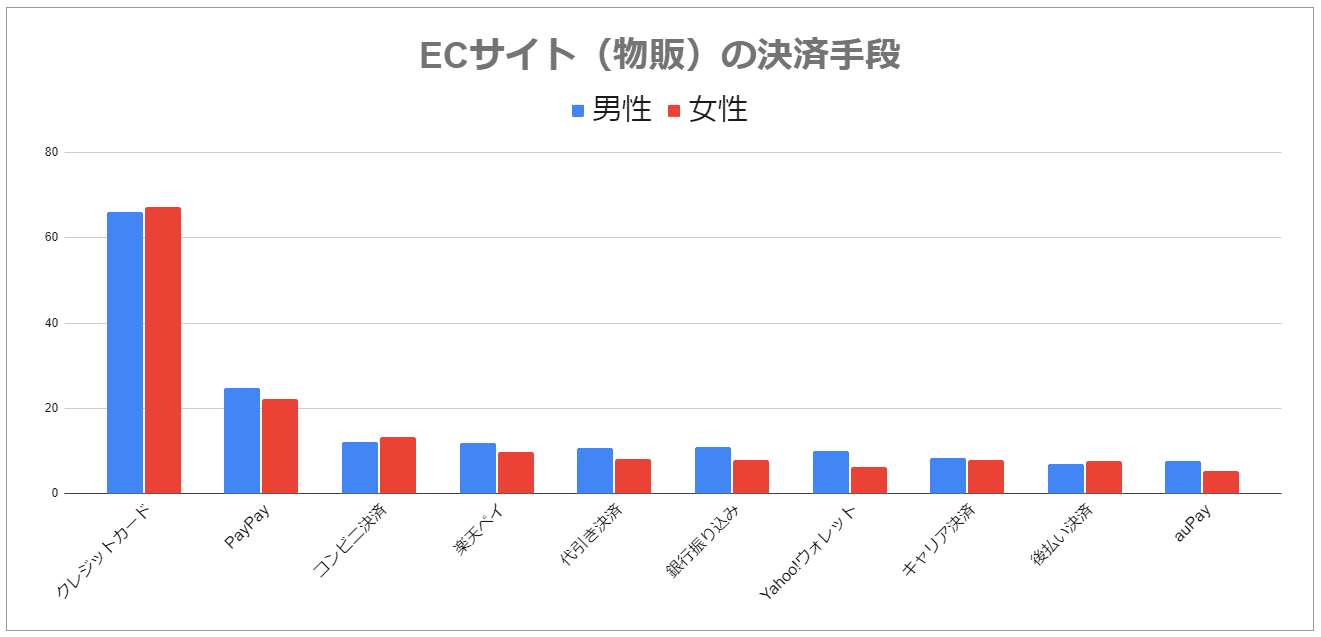

決済手段の利用状況

オンライン決済と一口にいっても、さまざまな決済手段があります。そのため、自社にオンライン決済を導入しようと思っても、どのような決済手段に対応すれば良いのか迷ってしまうのではないでしょうか。

そこで現在、どういった決済手段がECサイトで多く利用されているのか事前に知っておくことは有益です。ここでは2022年7月に公開されたSBペイメントサービス株式会社による『ネットショップで物品を購入する際の決済手段に関する調査』から、利用状況を紹介します。

引用: ネットショップで物品を購入する際の決済手段に関する調査

男女ともに、現在もっとも利用率が高いのはクレジット決済です。また、近年増加傾向にあるのはPayPayや楽天ペイで、どちらも前年比で約2倍程度の増加を示しています。

今後、自社でオンライン決済を導入する場合、基本のクレジットカードに加え、増加傾向にある決済方法についても積極的な導入を検討してください。

参考ページ: PayPay(オンライン決済)

参考ページ:楽天ペイ(オンライン決済)

オンライン決済の種類

クレジットカードや電子マネーなど、オンライン決済で使用できる手段はさまざまです。そこで、ここでは主な支払い手段を整理して、そのメリットやデメリットについて解説します。

クレジットカード決済

クレジットカード決済は、クレジットカードを利用して商品やサービスの購入時の支払いをおこないます。カード番号やセキュリティコードなどを入力し、買い物の代金をクレジットカード会社に支払うシステムです。

仮にユーザーがクレジットカードを使うと、店舗から会社に請求書が届きます。請求額はカード会社が立て替えをし、後日ユーザーに対して請求されます。最終的な支払いは、クレジットカードに紐付けされたユーザーの銀行預金から引き落とされます。

通常、ユーザーが1回払いを選択すれば金利は0%です。しかし、分割やリボ払いにすると金利がかかります。クレジットカード会社は、店舗からの決済手数料とユーザーから徴収する金利を収益源としています。

メリット

クレジットカード決済のメリットは、ユーザーにとって支払いが簡単・迅速になる点です。カード番号や名義、セキュリティコードを入力するだけで、買い物をスムーズにおこなえます。

支払いが簡単であることは、ECサイトの売上増加に直結します。

デメリット

クレジット決済を導入すれば、売上に応じた手数料をクレジッカード会社に支払う必要があります。ただし、手数料は一定の割合であるため、そのコストを踏まえた店舗運営をすれば、通常大きな問題にはなりません。

コンビニ決済

コンビニ決済とは、コンビニエンスストアを利用して商品やサービスの支払いをおこなう方法です。ネットショッピングなどで事前にコンビニ決済を選択すると、専用のバーコードや受付番号が発行され、それをコンビニエンスストアで提示することで支払いが可能です。

メリット

クレジットカードの所有率は100%ではありません。安全性の懸念などから、取得しない人も一定数存在します。そのため、自社のECサイトがクレジットカード決済しか用意していなければ、決済できないユーザーが一定数でてしまいます。

一方、コンビニ決済は利用する際に審査が不要で、だれでも利用することができるため、販売機会の損失を防ぐことができます。

デメリット

支払い期限が決められていることやバーコード・受付番号の紛失リスクがあります。専用のバーコードや番号は有効期限が存在し、原則、期限が過ぎるとキャンセル扱いになります。また、バーコード・受付番号の紛失した場合は再発行が必要であるため、手間がかかります。こういった点から、コンバージョンに至ったものの、未払いの状態で留まってしまうケースが一定数でる可能性があります。

ネットバンキング決済

ネットバンキング決済とは、インターネットを通じて銀行口座から商品やサービスの支払いをおこなう方法です。ネットバンキング決済を利用するには、事前に銀行口座を開設し、ネットバンキングに登録する必要があります。

支払い先のWEBサイトで購入する商品やサービスを選択し、銀行のWEBサイトもしくはアプリにログイン、支払いをおこなう口座や金額を選択して支払いを確定する流れが一般的です。

メリット

ネットバンキング決済のメリットは、24時間いつでも支払いができること、支払い先に直接振り込むため手数料が安いことです。また、クレジットカード決済のように借り入れが発生しないため、ユーザーは借金のリスクを負うことなく利用できます。このように、安全志向のユーザーにとってネットバンキング決済は魅力的な支払い方法のため、自社ECサイトの売上増加につながります。

デメリット

ネットバンキング決済を利用するにはインターネット環境が必要であることや銀行口座を開設する必要があること、セキュリティ対策が必要であることなどのデメリットが存在します。

キャリア決済

キャリア決済とは、携帯電話会社が提供する支払いサービスのことで、キャリア契約者がキャリアの利用料金と合わせて商品やサービスの購入時に発生した料金の支払いをおこないます。

キャリア決済を利用する場合、支払い方法としてキャリア決済を選択して契約しているキャリアの電話番号を入力し、SMS(ショートメッセージ)で認証コードを受け取ります。受け取った認証コードを入力することで、商品やサービスの支払いが完了します。

メリット

キャリア契約した電話番号があれば、クレジットカードや銀行口座がなくても簡単に支払いが可能で、キャリアの利用料金と合わせて請求されるため後払いできます。このようにユーザーが後払いできるため、利便性向上につながります。

デメリット

キャリア決済の利用には、通信事業者が提供するサービスを利用する必要があるため、利用できる店舗やサービスが限られます。海外を拠点にしている店舗やECサイトでは利用できないことが多いです。

電子マネー決済

電子マネー決済とは、事前にチャージ(入金)しておいた電子マネーを利用して商品やサービスの支払いをおこなう決済方法です。ICチップやバーコードなどを搭載したカードやスマートフォンアプリなどで、お金を電子的に管理できます。代表的な電子マネーとしては、Suica、楽天Edyなどがあります。

ユーザーが電子マネー決済を利用する場合、事前にクレジットカードや銀行口座、コンビニなどでチャージする必要があります。商品やサービスを購入する際に、電子マネーのカードやスマートフォンアプリを提示して支払いをおこないます。

メリット

電子マネー決済のメリットは、クレジットカードや銀行口座などのように個人情報を開示する必要がないため、セキュリティ面で安全であることです。セキュリティの高さは、ユーザーがネットショッピングを利用する際のハードルを下げ、結果として売上増加につながります。

デメリット

電子マネーの種類が多く、全ての種類に対応するのは困難です。

後払い決済

後払い決済とは、商品やサービスの購入時に特定の支払い期日を設定し、期日内に支払いをおこなう方法です。代表的な後払い決済サービスにはPaidy(ペイディ)などがあります。後払い決済では商品やサービスの購入時には支払いをおこなわず、請求メールや請求書が送られて、月々定額での支払いもしくは一括で支払いします。

メリット

購入時に支払いが不要なため、ユーザーの購入意欲を高められます。後払いでよければ購入したいという層は常に一定数存在しますので、売上増加につながります。

デメリット

後払い決済は、支払いが滞るケースや請求期限を過ぎてしまうケースが発生する可能性があります。

オンライン決済の代行サービスとは

オンライン決済を自社サイトや店舗運営に導入する場合は、決済代行サービスの利用がおすすめです。クレジットカード支払いやキャリア決済などのシステムを導入する場合、クレジットカード会社や携帯キャリアなどと個別に契約を交わす必要があり、手続きが複雑化するケースは少なくありません。

しかし、決済代行サービスを利用することで、1つの契約で複数の決済方法を導入でき、審査から導入までの手続きを効率的におこなえます。自社サイトにさまざまなオンライン決済を導入する場合は、代行サービスを利用することを検討してください。

主な決済代行会社としては、次のようなものがあります。

Stripe

引用: Stripe

Stripeは、オンライン決済代行会社です。Stripeでは、クレジットカードやデビットカード、電子マネー、オンラインバンキングなど、さまざまな決済オプションを利用することができます。また、世界中の決済をサポートしているため、越境ECなどにも対応できます。

参考ページ:Stripeとは?使い方や導入手順を詳しく解説

PayPal

引用:PayPal

PayPalはStripe同様、オンライン決済代行会社です。クレジットカードやデビットカードなどに対応しています。また、PayPalアカウント同士でのお金の送受信もオンラインでおこなうことができるなど、ユニークな点があります。

オンライン決済についてよくある質問(Q&A)

オンライン決済は導入することによるメリットはさまざまありますが、導入するために疑問に思うことも少なくありません。そのため、運営側が考えるオンライン決済についてよくある疑問点を取りあげ解説します。

Q:導入にはどの程度の時間がかかる?

Answer)導入するオンライン決済の種類によって異なりますが、通常数日から2ヶ月程度です。決済代行サービスを利用する場合は手続きが簡単であるため、比較的短い期間で導入が可能です。

Q:導入にはどの程度の費用がかかる?

Answer)オンライン決済の導入にかかる費用は、導入する決済の種類や方法によって異なります。

独自にオンライン決済を導入する場合は、システム開発費用や決済代行サービスの利用費用などが発生し、10万円以上であることが多いです。

一方、決済代行会社を利用すれば、初期費用は無料か数万円程度でオンライン決済を導入できます。

Q:売上管理や顧客情報管理はどうすればいい?

Answer)売上管理や顧客情報管理については、専用のシステムやソフトウェアを利用するのが一般的です。顧客管理ツールのオンライン決済連携機能などを利用し、顧客情報や購入履歴などのデータを自動で取り込んで管理します。

また、オンライン決済代行会社を利用すれば自動で、売上管理や顧客情報などのレポートをダウンロードできます。

Q:万が一返金が生じた場合、どう処理すれば?

Answer)返金処理については、利用する決済サービスによって異なります。一般的には以下のような流れです。

- 購入者が返金の申請

- 運営側が申請内容を確認し、返金が可能な場合は承認

- 返金の要求をクレジットカード会社などに要請

- 決済サービス会社が返金手続き

- 購入者に返金

手続きとしては上記の流れです。返金においてはトラブルを減らすために、ユーザーに対して、返金条件などを事前に告知するようにしてください。

まとめ

オンライン決済は、クレジットカード以外にも、電子マネーやネットバンキングなど、さまざまな決済方法が選択肢として利用できます。このように選択肢が増えることは、ユーザーの利便性を高め、販売者側にとっても売上増につながる可能性が大いにあります。そこで、オンライン決済の普及をビジネスチャンスととらえ、早速、今回の記事を参考に自社のECサイトへの導入を検討してください。

この記事の監修者

日本大学法学部卒業、広告代理店で12年間働いている間、SEOと出会い、SEO草創期からSEO研究を始める。SEOを独学で研究し100以上のサイトで実験と検証を繰り返しました。そのノウハウを元に起業し現在、11期目。営業、SEOコンサル、WEB解析(Googleアナリティクス個人認定資格GAIQ保持)コーディング、サイト制作となんでもこなす。会社としては今まで2000以上のサイトのSEO対策を手掛けてきました。